Alors que l’Union européenne avance dans son projet de monnaie numérique de banque centrale, les banques italiennes se distinguent par un appui affirmé au futur euro numérique, tout en insistant sur la nécessité d’un déploiement progressif. Cette position met en lumière les tensions entre ambition technologique, exigences budgétaires et équilibres économiques au sein de la zone euro.

Positionnement stratégique des banques italiennes sur l’euro numérique

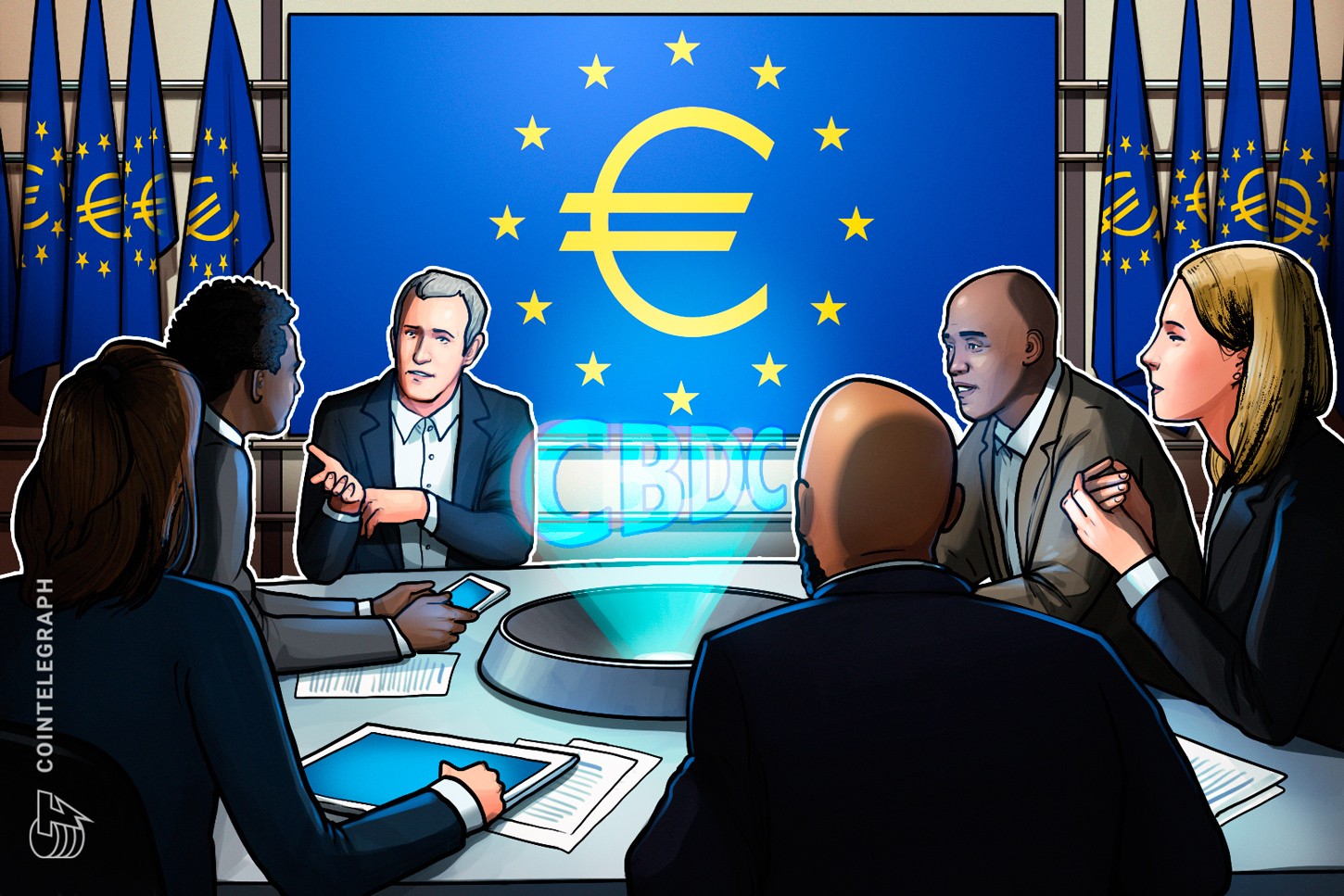

L’Associazione Bancaria Italiana (ABI), représentant les principales institutions financières du pays, s’est déclarée favorable au projet d’euro numérique piloté par la Banque centrale européenne (BCE). Son directeur général, Marco Elio Rottigni, a souligné la valeur stratégique de ce projet dans le cadre de la « souveraineté numérique européenne ». Il estime que cette monnaie numérique pourrait renforcer l’indépendance technologique de l’Union tout en élargissant l’accès à des systèmes de paiement plus résilients.

Le soutien italien intervient dans un climat européen mitigé. Tandis que certaines banques françaises et allemandes s’interrogent sur les risques de désintermédiation bancaire, l’Italie choisit une posture plus proactive, conditionnée néanmoins à une gestion réaliste des coûts et à une approche progressive.

Une mise en œuvre conditionnée par des enjeux budgétaires

L’un des points d’alerte soulevés par les banques italiennes concerne la lourdeur financière que représente la mise en œuvre du projet. Celles-ci demandent à la BCE de lisser les dépenses sur plusieurs années afin de préserver la stabilité du système bancaire national.

Cette exigence pourrait avoir un impact sur le rythme de développement de l’euro numérique. Le calendrier proposé par la BCE prévoit une phase pilote en 2027, suivie d’un déploiement complet en 2029, sous réserve qu’un cadre législatif soit adopté d’ici 2026.

Fractures européennes et résistances bancaires

Des accords ont d’ores et déjà été signés avec des fournisseurs technologiques pour développer les fonctionnalités clés de cette monnaie, notamment le paiement hors ligne ou encore la possibilité d’envoyer de l’argent à l’aide d’un alias.

Malgré ces avancées, certaines institutions en Allemagne et en France restent réticentes. Elles redoutent une érosion des dépôts commerciaux si un portefeuille numérique public permettait aux citoyens de stocker directement de l’argent auprès de la BCE, contournant ainsi les canaux bancaires traditionnels. La divergence des positions souligne les tensions entre innovation et prudence dans la refonte du paysage monétaire européen.

L’euro numérique, loin d’être un simple outil technologique, cristallise des enjeux de souveraineté, de régulation et de transformation bancaire. Tandis que l’Italie plaide pour un soutien actif encadré par une montée en charge progressive, l’adhésion à ce projet reste conditionnée à une coordination politique et économique solide entre les États membres. Le projet pourrait redessiner les contours du rôle des banques commerciales dans la chaîne monétaire, tout en appelant à une vigilance accrue sur la gouvernance, les usages et l’inclusivité de cette future infrastructure monétaire européenne.